การออกแถลงการณ์ของ สำนักงานพระพุทธศาสนาแห่งชาติ (พศ.) ค่ำวานนี้ว่าด้วยเรื่อง “นิตยภัต” หลายคนมองว่าทนแรง “กดดัน” จากสังคมไม่ไหว เนื่องจากปัญหา “นิตยภัต” เป็นปัญหาที่สะสมมานานหลายปี แต่ “พศ.” ไม่สามารถแก้ไขปัญหาได้ ในอดีตอาจเป็นไปได้ว่าผู้บริหาร พศ. บางคน อาจ มองว่า “นิตยภัต” เป็นของตาย เนื่องจาก “พระภิกษุ” ไม่มีปากมีเสียง ไม่กล้าเรียกร้อง แต่ยุคนี้มี “พระภิกษุ” ที่เป็นพระสังฆาธิการ กล้าที่จะสะท้อนสื่อสารออกมาสู่สาธารณะ รวมทั้งมี “นักการเมือง -สื่อมวลชน” ร่วมกันเรียกร้อง “สิทธิ” อันพึงได้รับของพระสงฆ์ ซึ่งคาดว่ามีอยู่ประมาณ 50,000 รูป

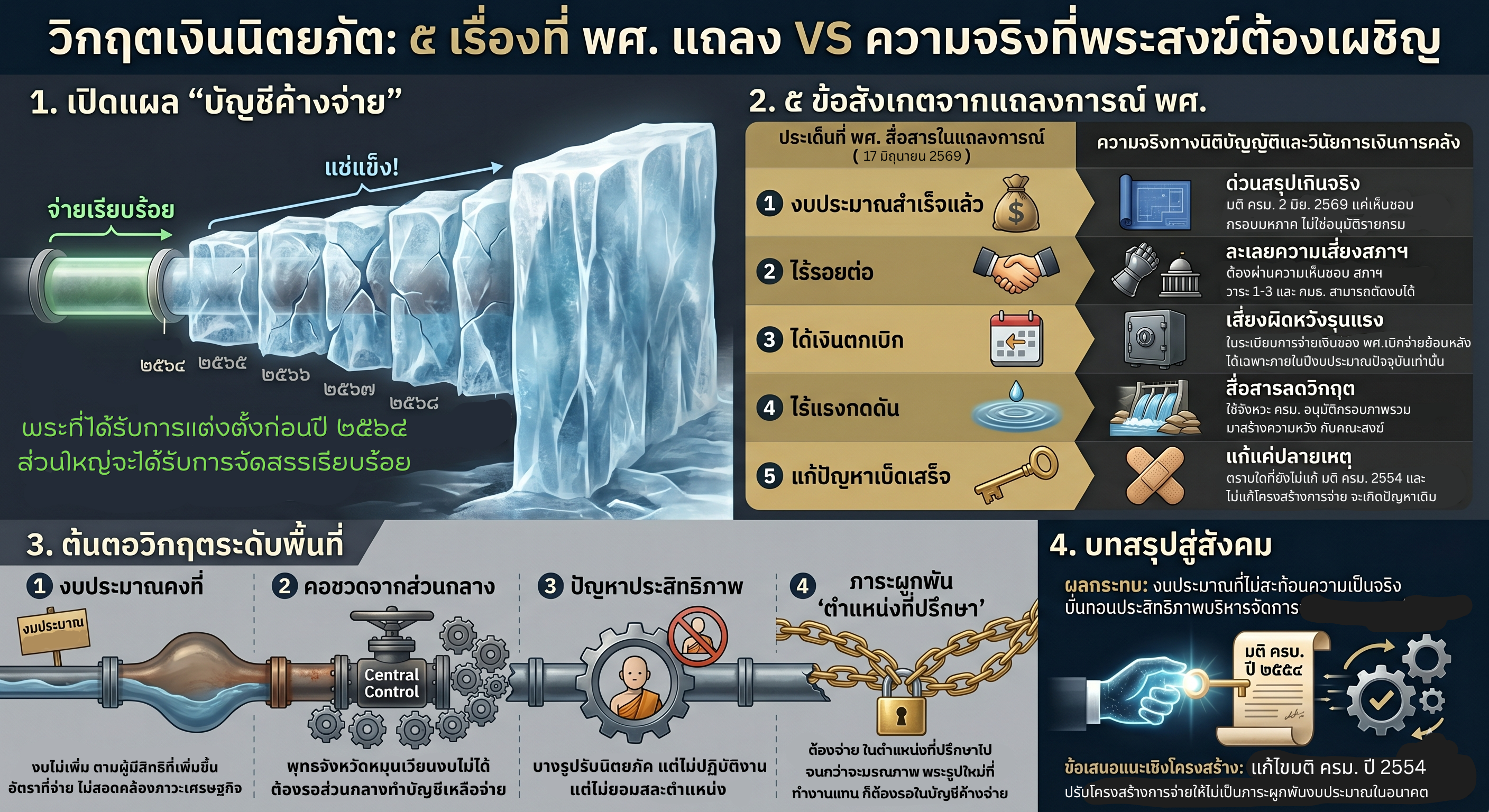

“ผู้เขียน” อ่านถ้อยคำแถลงการณ์ของสำนักงานพระพุทธศาสนาแห่งชาติ โดยเทียบเคียงกับมติคณะรัฐมนตรี (ครม.) เมื่อวันที่ 2 มิถุนายน 2569 และระเบียบการเบิกจ่ายงบประมาณแผ่นดิน ขอตั้งข้อสังเกตและวิพากษ์การสื่อสารเชิงนโยบาย ในภาพรวมระดับประเทศได้ใน 5 ประเด็นสำคัญ ดังนี้

1. การด่วนสรุปความสำเร็จทางการจัดสรรงบประมาณ แถลงการณ์ของสำนักงานพระพุทธศาสนาแห่งชาติ โดยระบุว่า ครม. ได้เห็นชอบรายละเอียดงบประมาณปี 2570 แล้ว ซึ่งจะทำให้ พศ. ได้รับการจัดสรรงบประมาณอย่างเพียงพอ แต่เมื่อตรวจสอบมติ ครม. วันที่ 2 มิถุนายน 2569 พบว่า ครม. เพียงให้ความเห็นชอบ “ภาพรวม” ของรายละเอียดงบประมาณรายจ่ายประจำปี พ.ศ. 2570 ในระดับมหภาค ที่วงเงิน 3,788,000 ล้านบาท” มติดังกล่าวมิได้เป็นการอนุมัติรายละเอียดแบบเจาะจงเป็นรายกรม หรือการันตีว่าวงเงินเฉพาะสำหรับนิตยภัตของ พศ. จะไม่ถูกปรับหรือลด การที่ พศ. แถลงเสมือนว่าได้รับเม็ดเงินที่แน่นอนไว้ในมือแล้ว จึงเป็นการสื่อสารที่ด่วนสรุปเกินจริงไปหรือไม่

2. การละเลยความเสี่ยงในกระบวนการทางนิติบัญญัติ สำนักงานพระพุทธศาสนาแห่งชาติ สื่อสารให้สาธารณชนเข้าใจว่า ปัญหาได้รับการแก้ไขจนเสร็จสิ้นแล้วในขั้นตอนการจัดทำคำของบประมาณ แต่ในความเป็นจริง ตามปฏิทินงบประมาณแผ่นดิน ร่าง พ.ร.บ. งบประมาณฯ ปี 2570 ยังต้องผ่านขั้นตอนรับฟังความคิดเห็นตามรัฐธรรมนูญ มาตรา 77 วรรคสอง และต้องเข้าสู่การพิจารณาของสภาผู้แทนราษฎร วาระที่ 1-3ในช่วงเดือนมิถุนายน-กรกฎาคม 2569 ซึ่งในชั้นคณะกรรมาธิการวิสามัญฯ มีอำนาจเต็มที่ในการซักถามและปรับลดงบประมาณ การแถลงการณ์ที่ข้ามขั้นตอนเหล่านี้ไป ถือเป็นการประเมินความเสี่ยงในกระบวนการรัฐสภาต่ำเกินไป และที่ผ่านมาหลายกรณีมักถูกตัดในชั้นคณะกรรมาธิการพิจารณางบ เช่น พศ.เคยตั้งงบพัดสมณศักดิ์จาก 16 ล้านถูกตัดเหลือ 8 ล้าน เนื่องจากมี ส.ส. บางคนเสนอให้ตัดออก เพราะมองว่างบตัวนี้ไม่เชื่อมโยงกับประชาชนผู้เสียภาษี เป็นต้น

3. การสร้างความเข้าใจผิดเรื่องการเบิกจ่ายย้อนหลัง ไม่ว่าจะเป็นคำแถลงการณ์หรือคำกล่าวของผู้บริหาร พศ.ที่ไปพูดกลางที่ประชุม “สมัชชาสงฆ์ในสหรัฐอเมริกา“ ที่ระบุว่าจะได้รับการจัดสรรงบประมาณอย่างเพียงพอตั้งแต่วันที่ 1 ตุลาคม 2569 เป็นต้นไป เพื่อรองรับการแก้ไขปัญหาภาระค้างจ่ายสะสม การสื่อสารเช่นนี้ทำให้พระสังฆาธิการเกิดความเข้าใจผิดว่า ในวันที่ 1ตุลาคม 2569 จะได้รับเงินงบประมาณตกเบิก “ย้อนหลังทั้งหมด” กลับไปจนถึงวันที่มีคำสั่งแต่งตั้ง (เช่น ย้อนหลังไปหลายปี) แต่ในความเป็นจริง “ระเบียบการขอเบิกจ่ายนิตยภัตกำหนดกรอบเวลาไว้ชัดเจนว่า หากเป็นการเบิกจ่ายตกเบิกข้ามปีงบประมาณ จะต้องได้รับความเห็นชอบจากกระทรวงการคลังเป็นกรณีพิเศษ” โดยปกติระบบราชการจะอนุญาตให้เบิกจ่ายย้อนหลังได้เฉพาะภายในปีงบประมาณปัจจุบันเท่านั้น ไม่สามารถจ่ายย้อนกลับไปถึงวันแต่งตั้งข้ามปีงบประมาณได้โดยอัตโนมัติ การแถลงการณ์ของ พศ. จึงเป็นการให้ความหวังที่ขัดแย้งกับระเบียบปฏิบัติทางวินัยการเงินการคลัง ซึ่งสุ่มเสี่ยงอย่างยิ่งที่จะก่อให้เกิดความไม่พอใจอย่างรุนแรงในหมู่คณะสงฆ์ เมื่อถึงเวลาเบิกจ่ายจริงแล้วไม่ได้รับเงินย้อนหลังเต็มจำนวนตามที่เข้าใจ

4. ลักษณะการสื่อสารเพื่อลดภาวะวิกฤติการกดดันทางสังคม และการหลีกเลี่ยงการชี้แจงโดยตรง การที่แถลงการณ์มีการระบุอย่างเจาะจงว่า การดำเนินการนี้ “มิใช่ผลจากการติดตามเร่งรัดของบุคคลใดบุคคลหนึ่ง” สะท้อนให้เห็นว่าแถลงการณ์ถูกร่างขึ้นเพื่อตอบโต้และลดความตึงเครียดจากกระแสสังคม ยิ่งไปกว่านั้น เมื่อพิจารณาจากเงื่อนเวลา (Timeline) จะพบว่า พศ. ออกแถลงการณ์ฉบับนี้ในวันที่ 17 มิถุนายน 2569 ซึ่งเป็นวันเดียวก่อนที่จะมีการประชุมของ คณะกรรมาธิการการศาสนา ศิลปะ และวัฒนธรรม สภาผู้แทนราษฎร ในวันที่ 18 มิถุนายน 2569 ซึ่งมีวาระสำคัญในการเสนอเพื่อซักถามเรื่องนิตยภัตค้างจ่ายกว่า 300 ล้านบาทมีพระตกหล่นกว่า 7,000 รูป แต่ในขณะเดียวกัน ผู้อำนวยการสำนักงานพระพุทธศาสนาแห่งชาติ กลับอ้างว่าไม่สะดวกและขอเลื่อนการเข้าชี้แจงต่อคณะกรรมาธิการฯ ออกไปเป็นวันที่ 25 มิถุนายน 2569 แทน การเลือกใช้วิธีออกแถลงการณ์เป็นเอกสารให้สาธารณชนรับทราบ แต่ ไม่ยอมไปให้ข้อมูลหรือชี้แจงด้วยตัวเอง ในเวทีตรวจสอบของสภาผู้แทนราษฎร จึงเป็นพฤติการณ์ที่อาจมองได้ว่าเป็นการการสื่อสารทางเดียวเพื่อชิงพื้นที่ข่าว สร้างความหวังและชะลอแรงกดดัน โดยพยายามหลีกเลี่ยงการถูกซักถามรายละเอียดเชิงลึกและตัวเลขงบประมาณที่แท้จริงจากคณะกรรมาธิการฯ โดยตรงใช่หรือไม่!!

5. การแก้ปัญหาเฉพาะหน้า โดยไม่แตะโครงสร้างหลัก สำนักงานพระพุทธศาสนาแห่งชาติ ยอมรับว่าปัญหาเกิดจากกรอบงบประมาณไม่สอดคล้องกับจำนวนผู้มีสิทธิ แต่การของบประมาณปี 2570 เพิ่มเติม เป็นเพียงการแก้ปัญหาปลายเหตุ ตราบใดที่ พศ. ยังไม่ได้ดำเนินการเสนอ ครม. เพื่อขอแก้ไขมติคณะรัฐมนตรี ปี 2554 (มติเห็นชอบเมื่อวันที่ 20 เมษายน 2554 โดยเป็นการปรับปรุงเพิ่มอัตราเงินนิตยภัตถวายแด่พระสังฆาธิการ พระสมณศักดิ์ พระเปรียญ และพระภิกษุที่ปฏิบัติศาสนกิจ มีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2554) หรือปรับปรุงหลักเกณฑ์อัตรานิตยภัตให้เป็นแบบแปรผันตามจริง ปัญหาบัญชีค้างจ่ายสะสมก็จะวนกลับมาเกิดซ้ำอีก

สรุปปัญหาในการบริหารจัดการนิตยภัตที่สำนักงานพระพุทธศาสนาจังหวัด (พศจ.) ทั่วประเทศต้องเผชิญ

จากการดำเนินงานจริงในระดับพื้นที่ พศจ. ต้องเผชิญกับสภาพปัญหาและอุปสรรคสำคัญ 4 ประการหลัก ซึ่งเป็นสาเหตุของความเดือดร้อนในปัจจุบัน ได้แก่:

1. ปัญหางบประมาณที่ได้รับจัดสรรไม่เพียงพออย่างรุนแรง: งบประมาณที่ พศ. ได้รับจัดสรรในแต่ละปีมีลักษณะ “คงที่” มาอย่างยาวนาน ไม่สอดคล้องกับจำนวนตำแหน่งของพระสังฆาธิการที่มีสิทธิเพิ่มขึ้นจริงในแต่ละปี ส่งผลให้เกิดภาวะ “บัญชีค้างจ่ายสะสม” ทั่วประเทศ (ปรากฏข้อเท็จจริงว่า บัญชีค้างจ่ายในปัจจุบัน สามารถจ่ายเงินได้ถึงกลุ่มพระที่ได้รับการแต่งตั้งในเดือน 2564 เท่านั้น)

2. คอขวดและความล่าช้าจากระบบการจัดสรรเงินส่วนกลาง: ระบบงบประมาณขาดความคล่องตัว เมื่อเกิดกรณีที่พระสังฆาธิการพ้นจากตำแหน่ง (เช่น มรณภาพ ลาสิกขา เลื่อนสมณศักดิ์) ทางจังหวัดไม่สามารถนำวงเงินที่เหลือจากพระรูปดังกล่าว มาบริหารจัดสรรหมุนเวียนให้แก่พระรูปอื่นที่รออยู่ใน “บัญชีค้างจ่าย” ของจังหวัดได้ทันที แต่จำเป็นต้องรอให้ส่วนกลางจัดทำเป็นบัญชีเงินเหลือจ่ายเสียก่อน จึงทำให้เกิดความล่าช้าในระดับพื้นที่อย่างมาก

3. ปัญหาด้านประสิทธิภาพการบริหารงานคณะสงฆ์: ปรากฏกรณีที่พระสังฆาธิการซึ่งได้รับนิตยภัต ไม่สามารถปฏิบัติหน้าที่ตามความรับผิดชอบได้จริง แต่มิได้สละตำแหน่ง ทำให้การบริหารจัดการวัดและคณะสงฆ์ในพื้นที่นั้นๆ ขาดประสิทธิภาพ และยังเป็นการกันโควตางบประมาณที่ควรถูกกระจายไปสู่พระรูปอื่นที่กำลังปฏิบัติงานจริง

4. ภาระงบประมาณผูกพันจากการแต่งตั้งตำแหน่ง “ที่ปรึกษา” ของคณะสงฆ์ตามระเบียบกำหนดว่า พระเถระที่ได้รับการแต่งตั้งเป็น “ที่ปรึกษาเจ้าคณะชั้นต่าง ๆ” จะยังคงได้รับนิตยภัตในอัตราเดิมของตำแหน่งก่อนหน้าต่อไป และสิทธินี้จะผูกพันต่อเนื่องไปจนกว่าท่านจะมรณภาพหรือพ้นสภาพ ในขณะที่ก้อนงบประมาณรวมของประเทศมีจำกัด การแต่งตั้งตำแหน่งที่ปรึกษาทำให้วงเงินนิตยภัตไม่ถูกคืนกลับเข้าสู่ระบบกลาง ส่งผลให้เมื่อมีการแต่งตั้ง “พระสังฆาธิการรูปใหม่” ขึ้นมาปฏิบัติหน้าที่บริหารในตำแหน่งที่ว่างลง (เช่น เจ้าคณะ หรือ เจ้าอาวาส) พระผู้ปฏิบัติงานจริงเหล่านั้นจึงไม่มีกรอบงบประมาณรองรับ และถูกผลักเข้าไปสะสมอยู่ใน “บัญชีค้างจ่าย” อย่างหลีกเลี่ยงไม่ได้

“ผู้เขียน” ขอตั้งขอสังเกตใน 5 ประเด็นใหญ่ ๆ ร่วมทั้งสรุปปัญหาเชิงพื้นที่ที่ในต่างจังหวัดเคยได้รับฟังมาจาก “เจ้าหน้าที่” ของสำนักงานพระพุทธศาสนาแห่งชาติแบบ “ตรงไปตรงมา” แบบนี้ โดยไม่ได้มี “อคติ” หรือมุ่ง “หักล้าง” คำแถลงการณ์ข่าวกระดาษแจกของสำนักงานพระพุทธศาสนาแห่งชาติ เมื่อค่ำวานนี้ และรวมทั้งขอชื่นชม “พศ.” ที่ออกมา “ชี้แจง” ข้อสงสัยทางสังคมโดยไม่ปล่อยปละละเลยเรื่องดังกล่าวให้ผ่านแล้วผ่านไป เพียงแต่ผู้เขียนตั้งข้อสังเกตและสรุปปัญหาสื่อสารให้สังคมรับทราบดังที่กล่าวมาแล้วข้างต้น..

จำนวนผู้ชม : 1,082

More Articles

By the same author

Related Articles

From the same category

Leave a Reply