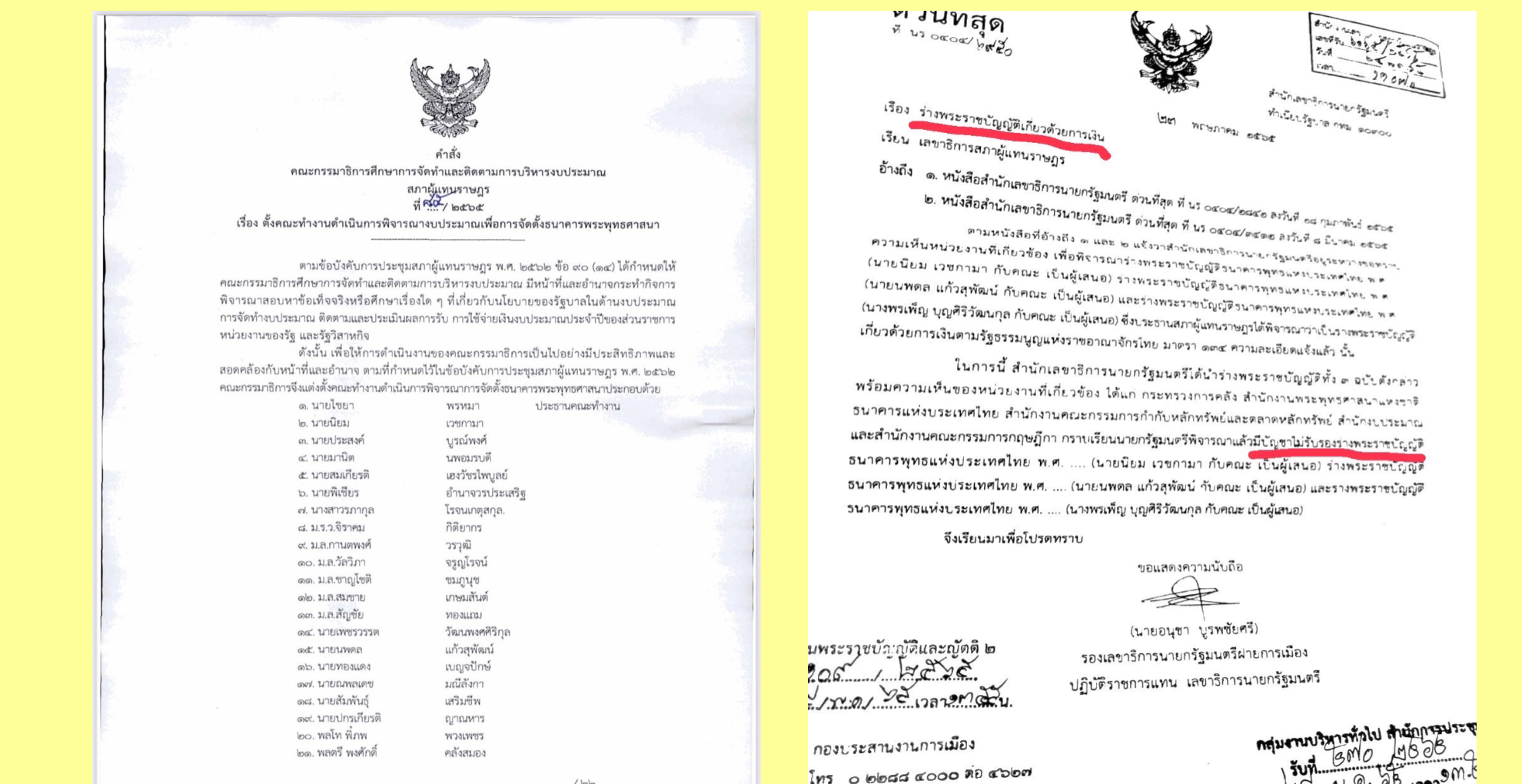

วันที่ 19 ก.ค. 65 เมื่อวานนี้มีการเผยแพร่คำสั่งประธานคณะกรรมาธิการศึกษาการจัดทำและติดตามการบริหารงบประมาณ สภาผู้แทนราษฎรจากพรรคเพื่อไทย ตั้งคณะทำงานดำเนินการพิจารณางบประมาณเพื่อการจัดตั้ง “ธนาคารพระพุทธศาสนา” หลังจากเมื่อวันที่ 23 พฤษภาคม 2565 สำนักเลขาธิการนายกรัฐมนตรีแจ้งหนังสือถึง เลขาธิการสภาผู้แทนราษฎรว่า ร่าง พ.ร.บ.ธนาคารพุทธแห่งประเทศไทย ที่สภาผู้แทนราษฎรยื่นให้นายกรัฐมนตรีพิจารณาพร้อมเอกสารประกอบ ซึ่งนายกรัฐมนตรี (พลเอกประยุทธ์ จันทร์โอชา) ได้พิจารณาแล้วมีความเห็น “ไม่รับรอง” ร่างธนาคารพุทธแห่งประเทศไทย

ที่ผ่านมาการเรียกร้องให้จัดตั้ง “ธนาคารพุทธศาสนา” ในประเทศไทยมีการเรียกร้องและขับเคลื่อนมาต่อเนื่องจากพระสงฆ์และกลุ่มชาวพุทธกลุ่มหนึ่ง ตั้งแต่ยุค “ทักษิณ ชินวัตร” ต่อเนื่องมาจนถึงปัจจุบัน แต่ไม่ประสบความสำเร็จ เนื่องจากมีทั้งคนเห็นด้วยและคัดค้าน เพื่อความเข้าใจเรื่องนี้เว็บไซต์ “Thebuddh” ขอนำบทความเชิงวิชาการเรื่อง ธนาคารพระพุทธศาสนา: เงินตรากับการพัฒนาจริยธรรมชาวพุทธ ซึ่งเขียนโดย พระมหาหรรษา ธมฺมหาโส (ศ.ดร.) ผอ.วิทยาลัยพุทธศาสน์นานาชาติ (IBSC) ไว้ตั้งแต่ปีพุทธศักราช 2555 มาเผยแพร่ต่อดังนี้

การตั้งธนาคารพระพุทธศาสนา ทำให้เกิดคำถาม ๒ คำถามใหญ่ (๑) องค์กรพระพุทธศาสนากำลังพาตัวเองเข้าไปใกล้ “ทุน” มากยิ่งขึ้น โดยเฉพาะ “การระดมทุนในรูปแบบของธนาคาร” ทำให้เกิดคำถามว่า ขัดกับเจตนารมณ์ดั้งเดิมที่เป็นคำสอนของพระพุทธศาสนาหรือไม่ โดยเฉพาะอย่างยิ่งหลักคำสอนของพระพุทธศาสนาที่สอนให้มนุษย์ใช้ชีวิตแบบสันโดษ ไม่ตกเป็นทาสของวัตถุนิยม หรือบริโภคนิยม เพราะเมื่อพลัดหลงเข้าไปในวงจรของความอยาก ย่อมทำให้จิตใจเกลือกกลั้วกับความอยากแบบไร้ขีดจำกัด และสนองตอบต่อความอยากโดยไม่รู้จักพอ (๒) การระดมทุนที่ได้จากการดำเนินธุรกรรมทางการเงิน ทั้งเงินที่นำไปลงทุนในการซื้อพันธบัตร ซื้อหุ้นในบริษัทที่มีความเสี่ยงน้อย และสร้างกำไรได้มาก และอัตราดอกเบี้ยที่ได้รับจากการนำเงินไปฝากไว้ในธนาคารต่างประเทศจากส่วนต่าง ร่วมไปถึงระดมทุนจากบัญชีเงินบริจาคที่ธนาคารจัดตั้งขึ้นมาเพื่อรับบริจาค และนำเงินดังกล่าวไปดำเนินธุรกรรมแล้วนำเงินมาร่วมอุปถัมภ์และคุ้มครองพระพุทธศาสนา ทำให้เกิดคำถามว่า ในวิถีของการพัฒนาจริยธรรมเชิงปัจเจกนั้น จำเป็นหรือไม่ต้องใช้เงินซึ่งเป็นปัจจัยภายนอกมาเป็นเครื่องมือในการพัฒนาคุณค่าภายใน คือ “คุณธรรมจริยธรรม”

การที่จะตอบคำถามทั้ง ๒ ได้อย่างชัดเจนนั้น จำเป็นอย่างยิ่งต้องกลับไปวิเคราะห์หลักการขั้นพื้นฐานในพระพุทธศาสนาก่อน หลังจากนั้น จึงจะทำให้้ราสามารถค้นหาทางเลือกที่พึงประสงค์เพื่อให้มีท่าทีต่อคำว่า “ทุน” หรือ “เงินตรา” ที่สัมพันธ์กับ “ธนาคารพระพุทธศาสนา” อย่างแยกไม่ออก

Leave a Reply